热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC能源化工研究

分析师:魏鑫

期货交易咨询从业信息:Z0014814

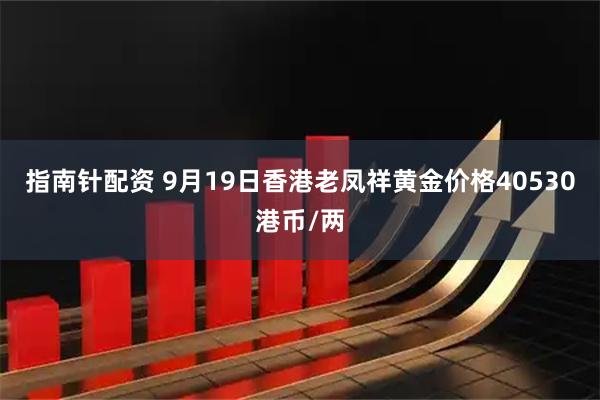

本周原油价格先跌后涨:

本周WTI原油价格在美俄及美乌欧会谈后一度来到61美元/桶附近,不过俄乌之间仍然存在现实冲突和对后续协议的较大分歧,油价在美原油继续去库的背景下再度反弹。我们预计WTI油价在供需基本面的限制和在地缘政治的反复下维持58到67美元/桶波动,其中核心波动区间预计在60到65美元/桶之间。

俄乌走向边打边谈模式:

尽管本周早些时候,美国同俄罗斯和乌克兰等国分别举行了会谈,且会谈释放出对于后续和平协议达成的偏乐观预期,但这并没有组织俄乌双方在战场内外的进一步冲突。会谈前后,俄乌在战线上继续行动,双方多次出动无人机打击包括能源设施在内的多个目标。

即便会议释放和缓信息,但双方在关键问题中的分歧仍然较大,主要包括乌东部领土争议、乌克兰安全诉求两方面,而要解决这两方面的分歧,不但需要俄乌两国达成一致,还需要美欧两方对协议条款的认可和支持。

在目前“边打边谈”的环境下,叫有可能出现谈的时候市场预期缓和,而打的时候市场情绪又再度反复的情况。俄乌地缘问题从对市场形成“冲击”式影响调整为对市场形成“扰动”式影响。

原油即将面临供需平衡的转换:

EIA周报显示,上周美原油继续大幅去库,这对市场来说继续形成对于油价的有效支撑。值得注意的是,过去我们将原油去库同需求的季节性旺季联系在一起,但随着美原油产量持续小幅下滑,需要关注供应端弹性对于后续库存的影响。美国炼厂开工率继续创下新高,汽油库存仍处于小幅下滑,显示需求表现确实具备支撑。强现实对油价的支撑作用明显,不过一旦季节性需求走弱,同时供应端得以加强,需要警惕可能出现的供需平衡转换导致弱预期的兑现。

后市关键关注:

俄乌双方暂未就回面谈判进行确认,后市俄乌冲突仍为重要的扰动因素。同时关注美原油生产和全球库存变化趋势。美联储后续降息动作也需要关注。

风险提示:地缘政治风险,特朗普贸易政策变化。

一、原油价格回落至以伊战争前水平

1.原油价格及价差

原油价格在强现实下获得支撑而在弱预期下承受压力,总体形成区间波动的态势,期间伴随俄乌冲突的发展状态出现一定程度波动。强现实的延续或对后市继续形成支撑,但强现实到弱预期转换的确定性仍然存在,因此在低波动情况下,实际的供需矛盾反而在增强,加上地缘方面存在较多不确定性因素,因此需要警惕低波之后市场波动率进一步提升的可能。

2.裂解价差整体稳定,炼厂开工较高

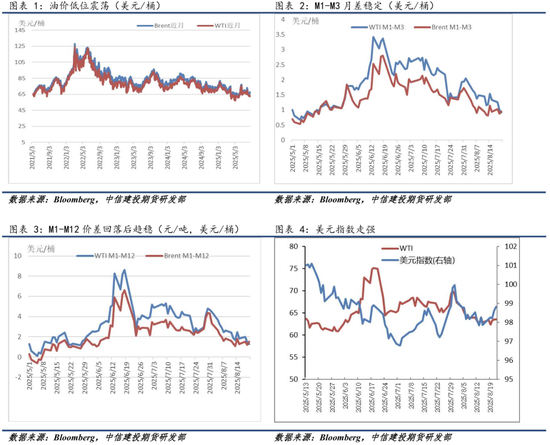

在整体季节性需求的支撑下,裂解价差表现较好,欧美汽柴油裂解都出现了一定超越季节性表现的迹象,裂解价差的支撑对原油价格向下突破亦形成一定限制;不过需要警惕,一旦需求支撑减退,裂差对油价的支撑也会减弱。

8月22日当周,国内油品和化工裂解价差在油价下行背景下继续提升。横向看,LL裂差回落而苯乙烯裂差走强,高硫走强而低硫和沥青稳定,PP和PTA相对稳定。

二、高频数据继续确认旺季特征

1. 美原油库存和表需:去库带来支撑,炼厂开工屡创新高

8月15日当周,EIA周度报告显示原油库存回落601万桶,汽油库存下滑272万桶,去库趋势加强,进一步超过市场预期,强现实进一步受到数据支撑。

值得一提的是,目前美国炼厂开工持续创下新高,达到96.6%,同时原油产量有小幅下滑,供需两端对现实进行强化,最终体现到库存上,进而对油价形成支撑。后续需要重点关注美国原油开采情况的变化,同时市场对季节性的需求变化可能会更加敏感。

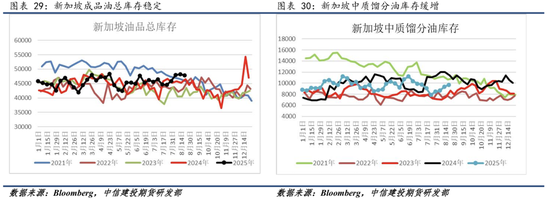

2. 全球原油库存

全球水上库存高位持稳,同时新加坡油品库存整体保持平稳;不过欧洲从降库转向累库趋势,整体非美地区原油供需支撑相较美国更为弱势,关注欧洲地区油品需求以及库存趋势,库存继续上行或对油价形成压力。

3.炼厂:开工提升下游需求仍有支撑

全球检修从季节性高峰消退,炼厂总体开工率提升。基于季节性需求恢复叠加炼厂开工的较好预期,原油需求具备基本支撑。美国炼厂开工继续创近年新高。

汽油消费季节性需求驱动良好,但裂解价差支撑并不稳固,关注下游需求的落实。中国炼厂开工受到多方面冲击后,山东地炼开工有回升趋势,主流炼厂开工则见顶回落,中国需求增长预期有限,关注化工端裂解价差的变化对炼厂端形成的反馈。

三、低频供应数据逐步展现边际压力

OPEC增产节奏加快,7月原油实际供应增长幅度有限,阿联酋增产和沙特减产抵消,预计8月后增量更加明显。按照欧佩克+8月会议结论,八个成员国将在9月份将石油产量继续提高54.7万桶/日,此举略超此前市场预期,一方面本轮恢复性增产已经完成并突破前期220万桶目标,另一方面,OPEC认为当前全球经济展望稳定、市场基本面健康,并未确认本轮增产的结束,四季度仍有继续增产可能;考虑到补偿措施,预计9月份欧佩克+实际石油产量增幅可能达到52.8万桶/日。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

信悦网配资提示:文章来自网络,不代表本站观点。